原価管理とは?実行予算の仕組みと施工管理者の役割を整理

本ページはプロモーション(アフィリエイト広告)を含みます。

けんせつる

原価管理って何?どんな場面で使うの?

この記事の要点

原価管理とは、工事の費用を計画値(実行予算)と実際の支出で比較しながら管理し、利益を確保して工事を完成させることを目的とする、施工管理の4管理のひとつです。

施工管理者は「何にいくらかかっているか」を把握し、コスト超過の予兆を早めに察知して対策を打つ役割を担います。

原価管理は施工管理技士試験でも出題される重要分野ですが、品質・工程・安全に比べると現場での実感が得にくいと感じる人も多いです。

言い換えると「工事の家計簿を管理する仕事」という感覚で捉えると理解しやすいです。

- > 施工管理の4管理とは何かを確認する

- > 施工計画書の作成と原価計画の関係を確認する

これから受験する人は受験ガイド、教材選びはおすすめ参考書・過去問もどうぞ。

テキスト本命わかって合格(うか)る 1級建築施工管理技士 第一次検定 基本テキスト

価格・在庫は各販売ページでご確認ください。1級・2級の参考書・過去問の比較もどうぞ。

原価管理の目的(目標利益の確保とコスト超過の早期発見)

建設工事は受注金額(請負金額)が先に決まり、その中でいかに品質を確保しながら利益を出すかが求められます。

原価管理の目的は以下の2点です。

- 目標利益の確保:実行予算の範囲内で工事を完成させ、計画した利益を実現する。

- コスト超過の早期発見と対策:実際の支出が予算を超えそうな場合、早めに気づいて工法変更・数量の見直しなど対策を打てるようにする。

工事が終わってから「赤字だった」とわかっても手遅れなことになります。工事中にリアルタイムで管理することが重要です。

実行予算とは何か

実行予算とは、工事を受注した後に施工者側が作成する「この工事の実際のコスト計画」のことです。

見積段階の金額とは異なり、実際の下請け業者の見積・材料の仕入れ価格・現場の条件を踏まえて精緻化した予算です。

| 費用の種類 | 内容 |

|---|---|

| 労務費 | 作業員・職長・技能者への賃金 |

| 材料費 | 鉄筋・コンクリート・型枠・仕上げ材等の材料購入費 |

| 外注費(下請費) | 専門工事業者への発注金額 |

| 機械・仮設費 | クレーン・足場・仮囲いのリース・運搬費等 |

| 経費 | 現場事務所費・電気水道費・保険料・測量費等 |

要は、「工事に必要な全コストを項目ごとに事前に見積もったもの」が実行予算なということです。なお会計上の工事原価は材料費・労務費・外注費・経費の4要素で、機械・仮設費は経費に含めて整理されます。

独学で二次検定(施工経験記述)の書き方に不安があるなら、添削が受けられる独学サポート事務局の通信講座![]() で早めにたたき台を用意しておくと安心です。

で早めにたたき台を用意しておくと安心です。

原価管理でどう管理するのか

実行予算が決まったら、工事中は定期的に「実際の支出」と「予算」を比較します。

- 出来高管理:工事の進捗(完成した部分の金額)と、そこまでの実際の支出を比較する。例えば工程が50%進んだのに支出が60%に達していれば、超過のリスクがあることになります。

- 予算差異の確認:項目ごとに予算と実績を比較して、差異(超過・節減)がどこで生じているかを把握する。

- 予測最終原価の計算:現時点の支出ペースから工事完成時の最終原価を予測する。予測が予算を超えそうなら早めに対策を講じます。

原価を上げる主な要因

現場でコストが予算を超える主な原因を整理しておきます。

| 要因 | 内容 |

|---|---|

| 手直し・やり直し工事 | 品質不良による手直しは材料・労務費の二重コストになる。品質管理と原価管理は連動していることになります |

| 工程遅延による固定費増加 | 工事が延長すると現場事務所費・仮設費・人件費が増加する |

| 設計変更・追加工事 | 発注者からの追加要求は原則として追加費用を請求する。無償で対応し続けると原価が膨らみます |

| 材料ロス・歩掛かりの悪化 | 材料の切り無駄・使い残しが多いと材料費が超過する |

なんとなくイメージできましたか。原価超過は「工事の最後に集計したらわかる」ものではなく、「工事の途中で兆候が出る」ものです。

混同しやすい用語の整理

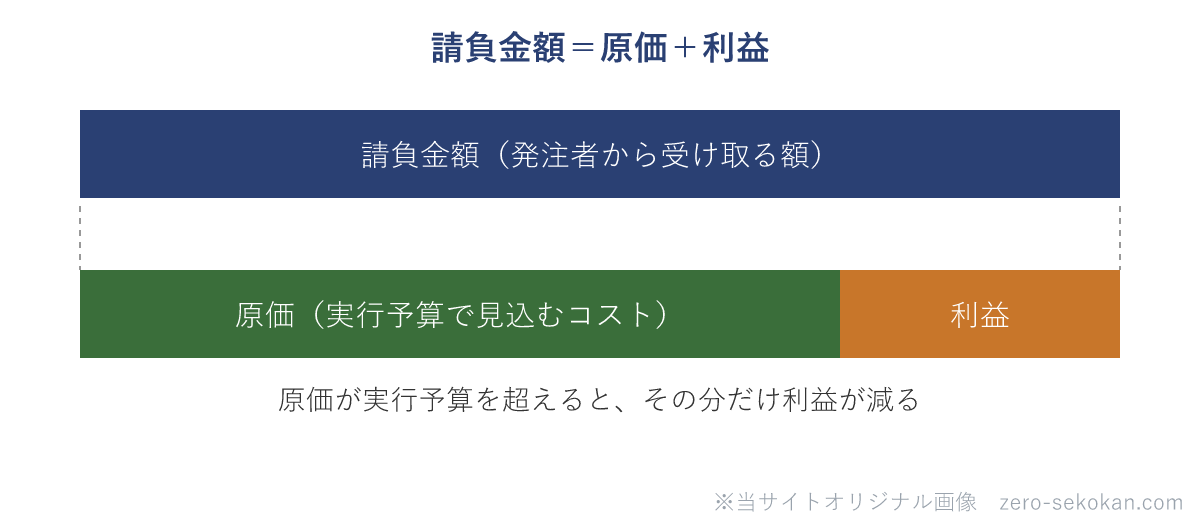

請負金額 vs 実行予算 vs 原価

請負金額は発注者から受け取る工事代金です。実行予算は施工者が工事にかかると見積もったコスト計画で、請負金額から利益を引いた額を目標とします。

原価は実際にかかった費用の合計です。「請負金額-実際の原価=利益」という関係になります。

出来高 vs 原価

出来高は工事が完成した部分の金額(進捗を金額で表したもの)です。原価はその出来高を達成するためにかかった費用です。

出来高より原価が多ければ赤字傾向、少なければ黒字傾向ということになります。

理解度チェック

実行予算とは何か?見積金額とどう違うのか?

実行予算は受注後に施工者側が実際のコストを精緻化して作成する工事コスト計画。見積段階の金額は概算が多いが、実行予算は下請け業者の見積・材料の仕入れ価格・現場条件を踏まえた精緻な計画になる。

工事中の原価管理で確認すべき主な指標は?

出来高(進捗金額)と実際の支出の比較・項目ごとの予算差異・予測最終原価の3点。工事が終わってからではなく工事中にリアルタイムで確認することが重要。

まとめ

- 原価管理は4管理のひとつ。目標利益の確保とコスト超過の早期発見が目的。

- 実行予算は受注後に施工者が作成するコスト計画。労務費・材料費・外注費・機械費・経費で構成される。

- 工事中は出来高と実際支出の比較・予算差異・予測最終原価を定期的に確認する。

- 手直し・工程遅延・追加工事は原価超過の主な要因。品質管理と原価管理は連動している。

> 施工管理の4管理とは何かを確認する

> 工程管理と進捗確認の方法を確認する

> 工期と工事費の関係(直接費・間接費・最適工期)を確認する

施工管理の基本は施工管理にまとめています。

過去問本命1級建築施工管理 第一次検定 問題解説集

独学がきつい・第二次の経験記述に不安があるなら、添削まで付く通信講座も選択肢です。経験記述の添削・独学サポート事務局を見る![]() /内容と料金の解説

/内容と料金の解説

この用語が問われた過去問

独学の教材は1級のおすすめ参考書・過去問に、試験のしくみ・勉強法は受験ガイドにまとめています。

参考法令・規格

- 建設業法 第26条(技術者の設置)

- 公共工事標準請負契約約款(国土交通省)

※ この記事の法令確認日:2026年5月

資格を取ったら、次はキャリアと年収

施工管理は人手不足で売り手市場です。今の待遇に不満があるなら、建設業界に強い転職エージェントに相談だけでもしておくと、自分の市場価値と選択肢が見えます。

登録・相談は無料

受験ガイド・人気記事

予算超過は月次の比較で早期に気づき、すぐ報告する

実行予算は工事契約後に作成する工事費の使用計画です。実行予算と実際の支出を月次で比較し、乖離があれば原因分析と是正が必要です。

予算超過が見込まれる場合は早期に関係者へ報告し対策を協議してください。最後に集計してからでは打てる手が限られるためです。